פרשת רמי לוי, שזכתה לפרסום נרחב בעולם הדיווח הפיננסי הישראלי, מעלה שאלות מהותיות בנוגע לאחריות הפיקוחית של מנהלים כלליים ונושאי משרה בכירים בחברות ציבוריות. המקרה, שעסק בטעות מהותית בדוחות הכספיים בהיקף של 58 מיליון שקל, מדגיש את החשיבות הקריטית של מערכות בקרה פנימיות אפקטיביות ואת המחיר הכבד של התרשלות ניהולית.

מאמר זה לא מתיימר לתת סקירה משפטית של הנושא, אלא להסיק מסקנות אופרטיביות ניהוליות מתוך הסתכלות על תהליכי הבקרה והשליטה במטרה לבחון איך יישום פתרונות טכנולוגיים יכולה להקטין את החשיפה להישנות מקרים אלו ומה המשמעות של כך.

העובדות

בפרשת רמי לוי התגלתה טעות מהותית בדוחות הכספיים לרבעון הראשון של 2023, כאשר לא נכללו יתרות סגירה של ספקים בסך 58.9 מיליון שקל בסעיף עלות המכירות. הטעות נבעה מבעיה תהליכית – נתונים נשלפו למטרת הכנת הדוחות הכספיים לפני השלמת תהליך התאמת הספקים, כאשר חלק מהרכישות עדיין נמצאו ב”תפר” שבין ביטול רישום העלות לרישומה מחדש.

לאחר גילוי הטעות במהלך הכנת הדוחות לרבעון השני ב-25 ביולי 2023, פרסמה החברה ביום 17 באוגוסט 2023 דוח מיידי המודיע על קיומה של טעות מהותית הדורשת תיקון והצגה מחדש (“ריסטייטמנט”) של הדוחות הכספיים לרבעון הראשון. במסגרת התיקון, הרווח הכולל המתוקן עמד על 23.6 מיליון שקל במקום 68.3 מיליון שקל שפורסם במקור – ירידה דרמטית של 44.7 מיליון שקל. שיעור הרווח הגולמי תוקן מ-25.1% ל-21.78%. כמו כן, החברה קבעה כי נכון ליום 31 במרץ 2023 התקיימה חולשה מהותית בבקרה הפנימית של החברה. באותו יום פרסמה החברה גם את הדוחות הכספיים התקינים לרבעון השני, כאשר החברה סיימה את הכנת הדוחות המתוקנים כבר ב-8 באוגוסט אך דיחתה את הפרסום לכמה ימים נוספים.

המסגרת המשפטית

החברה ונושאי המשרה הפרו שני סעיפים מרכזיים בחוק ניירות ערך: הכללת פרטים מטעים בדוחות הכספיים ברשלנות (ס”ק 4 לחלק ג’ לתוספת השביעית יחד עם סעיף 44א1), ואי הגשת דוח מיידי במועד ברשלנות חמורה (ס”ק 2 לחלק ג’ לתוספת השביעית יחד עם סעיף 36 ותקנה 36). המנכ”ל נמצא אחראי מכוח סעיף 52סד לחוק – אחריות פיקוחית הקובעת שמנהל כללי אחראי להפרות שבוצעו תחת פיקוחו, אלא אם הוכיח שנקט “כל האמצעים הסבירים בנסיבות העניין למניעת ההפרה”. החברה וסמנכ”ל הכספים הודו במלוא ההפרות, בעוד המנכ”ל הודה בעובדות אך לא בהפרה עצמה. העיצומים שהוטלו כללו קנסות של 1.4 מיליון שקל לחברה, 250,000 שקל למנכ”ל ו-200,000 שקל לסמנכ”ל הכספים, כולל עיצומים נוספים על תנאי ומגבלות כהונה לסמנכ”ל הכספים.

ועדת האכיפה קבעה כי אחריות המנכ”ל:

- אחריות רחבה: מנכ”ל של חברה ציבורית גדולה (עם הכנסות של 7 מיליארד שקל ו-7,700 עובדים) חייב להיות בקיא בכל שרשרת הערך ובעל ידע פיננסי וחשבונאי מתאים.

- אין פטור בהאצלה: העסקת מומחים והישענות עליהם אינה פוטרת את המנכ”ל מאחריותו הפיקוחית. גם כאשר המנכ”ל מאציל סמכויות, הוא נדרש לפקח על ביצוע ההאצלה ולהבטיח קיום בקרה ודיווח.

- זיהוי אזהרה לא מספיק: למרות שהמנכ”ל זיהה חשד לטעות (בשל רווח גולמי חריג של מעל 25%), הצעדים שנקט לא היו מספקים להתמודדות עם החשש.

הועדה הצביעה על מספר אמצעי בקרה שהיו צריכים להיות קיימים:

- בקרה מקוונת: מערכת שחוסמת משיכת נתונים כאשר ישנם ספקים “במעבר” או “באוויר”

- נוהלי סגירת רבעון: הגדרה ברורה של תהליכי סגירה ומעקב אחר “ספקים בהעברה”

- אחריוועדת גילוי: בהתבסס על עמדת סגל הרשות 199-9, כאשר מתעורר חשד לטעות בדוחות, צריכה לקום ועדה מיוחדת לבירור מעמיק

- תיעוד ומעקב: תהליכי בקרה מתועדים ומובנים לגילוי וניהול חריגות

העיצומים שהוטלו הינם בסכומים מהותיים :

החברה: 1.4 מיליון שקל (בפועל) + 1.4 מיליון נוספים על תנאי

המנכ”ל: 250,000 שקל + 250,000 נוספים על תנאי

סמנכ”ל הכספים: 200,000 שקל + איסור כהונה לשנה

מדובר בעיצומים אישיים כספיים על נושאי משרה בסכומים שאינם מבוטלים וכמו כן איסור כהונה לשנה – עונש חמור ביותר.

הצעות ליישום לחברות ציבוריות:

- ביקורת תהליכי סגירה: בחינה מעמיקה של תהליכי סגירת רבעונים וזיהוי “תפרים” פוטנציאליים

- מהפכה טכנולוגית בבקרה: השקעה במערכות מתקדמות הכוללות:

- מערכות ERP עם בקרות מקוונות אוטומטיות

- אוטומציה של תהליכי התאמות ובדיקות צולבות

- כלי ניטור בזמן אמת לזיהוי חריגות

- דשבורדים ניהוליים המספקים תמונת מצב רגעית

- הכשרת צוותים: הכשרה רגולרית של צוותים רלוונטיים על סיכוני דיווח ותהליכי בקרה

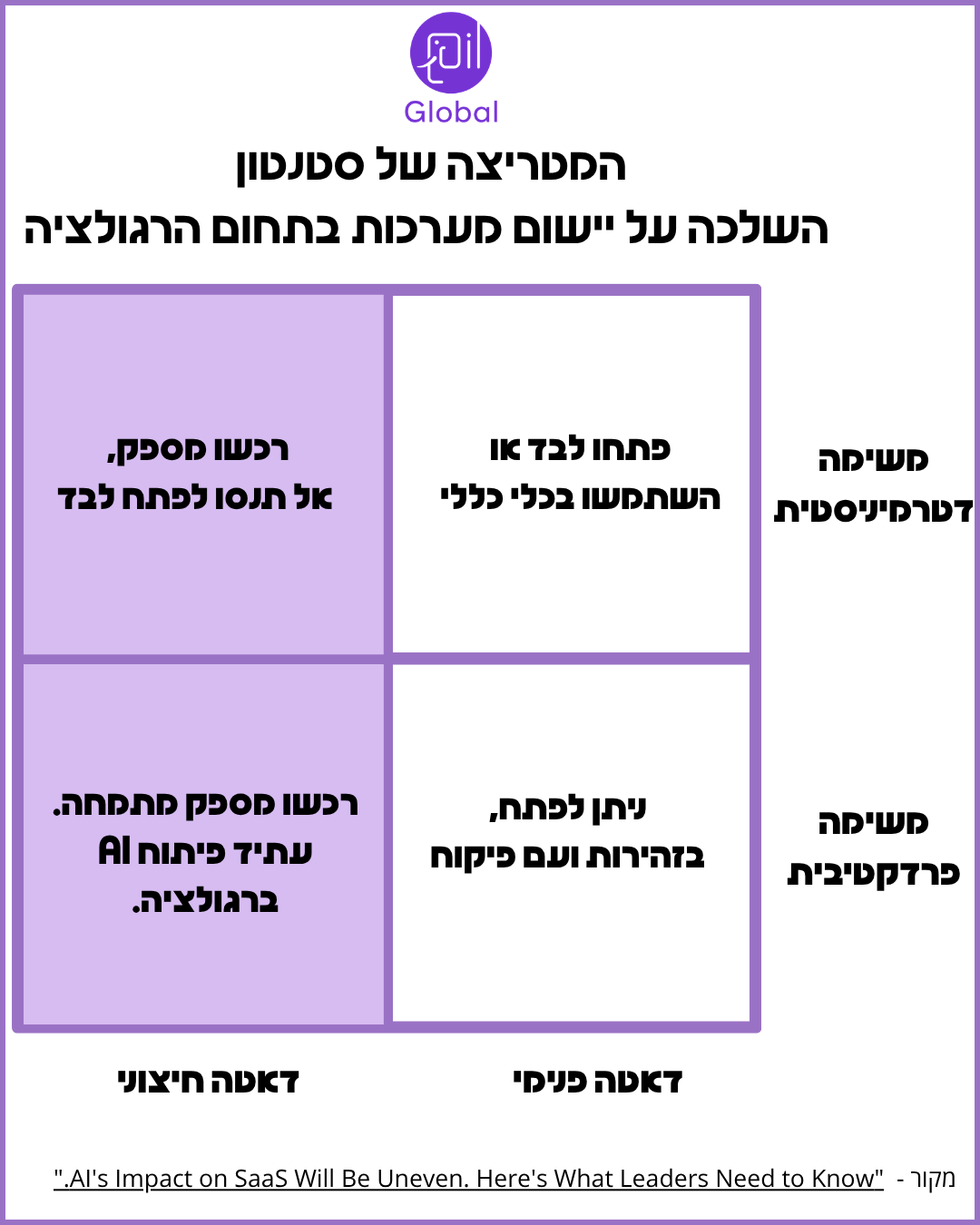

- בניית תשתית נתונים איכותית: יצירת מאגרי מידע מובנים ונקיים שיאפשרו ביקורת אוטומטית ויכינו את הקרקע לפתרונות AI עתידיים

הצעות למנהלות ומנהלים בחברות ציבוריות:

- הובלת מהפכה דיגיטלית: מנהלים כלליים צריכים להוביל אקטיבית את המעבר לטכנולוגיות בקרה מתקדמות. זה כולל:

- הבנת הפוטנציאל הטכנולוגי ויכולות החדשות בשוק

- הקצאת תקציבים מספקים להטמעה מוצלחת

- בניית קואליציה ניהולית תומכת שינוי

- קביעת KPI ברורים למדידת הצלחת ההטמעה

- מעורבות אקטיבית: אל תסתמכו רק על דיווחים – היו מעורבים בתהליכי הבקרה והטכנולוגיה

- תיעוד החשדות: כל חשד או אזהרה צריכים להיות מתועדים ומטופלים באופן פורמלי, תוך שימוש בכלים טכנולוגיים למעקב ובקרה

- למידה מתמשכת: התעדכנות רציפה בדרישות הרגולטוריות, בפרקטיקות הטובות ובטכנולוגיות החדשות בתחום הבקרה הפנימית

סיכום

פרשת רמי לוי מהווה תזכורת חשובה לכך שבעידן של דיווח פיננסי מורכב ודרישות רגולטוריות הדוקות, אין תחליף למערכות בקרה פנימיות מוצקות ולמעורבות ניהולית אקטיבית. הטעות, למרות שלא נבעה מכוונה רעה, הובילה לעיצומים כבדים ואישיים ולנזק תדמיתי.

היום – השקעה בטכנולוגיה היא הכרח: החברות שיזכו להצליח ברגולציה העתידית הן אלה שיקדימו עכשיו להשקיע בטכנולוגיות בקרה מתקדמות ובבניית מאגרי נתונים איכותיים ומובנים. השקעה זו אינה רק עניין של עמידה בתקנות, אלא גם יתרון תחרותי משמעותי.

המבט קדימה – עידן הבינה המלאכותית: אין ספק שבתוך מספר שנים, תהליכי בקרה פנימיים ינוהלו באמצעות AI מתקדם. מערכות בינה מלאכותית יוכלו לזהות חריגות, לנתח דפוסים מורכבים ולהתריע בזמן אמת על בעיות פוטנציאליות. חברות שיתחילו לפתח עכשיו תשתיות נתונים איכותיות ותהליכי בקרה מתקדמים יהיו ערוכות טוב יותר לאמץ פתרונות AI עתידיים.

הלקח המרכזי: אחריות פיקוחית אינה רק מושג משפטי אלא דרישה מעשית לבניית תרבות ארגונית של אחריות, שקיפות ובקרה מתמשכת. בסביבה עסקית מורכבת, רק ארגונים שמקדישים משאבים ותשומת לב מספקים לנושא הבקרה הפנימית – ומשלבים טכנולוגיות מתקדמות כחלק ממערכת הבקרה – יוכלו למנוע כשלים דומים ולהגן על עצמם מפני הסיכונים הכרוכים בדיווח פיננסי פגום.

המסר לחברות: הזמן לפעול הוא עכשיו. השקיעו בטכנולוגיה, בנו נתונים איכותיים, והתכוננו לעולם שבו בקרה פנימית תהיה אוטומטית, מהירה ומדויקת יותר מתמיד.