שלוש תובנות מרכזיות מכנס הרגולציה, הציות והמשילות

בתחילת חודש ספטמבר השתתפתי בכנס הרגולציה, הציות והמשילות של לשכת עורכי הדין בשיתוף ה-ACC. הכנס כלל עורכי דין בכירים ומומחי רגולציה מכל חלקי האקוסיסטם – המדינה, המגזר העסקי ומשרדי עורכי דין. יצאתי עם שלוש תובנות מרכזיות שאני רוצה לשתף איתכם.

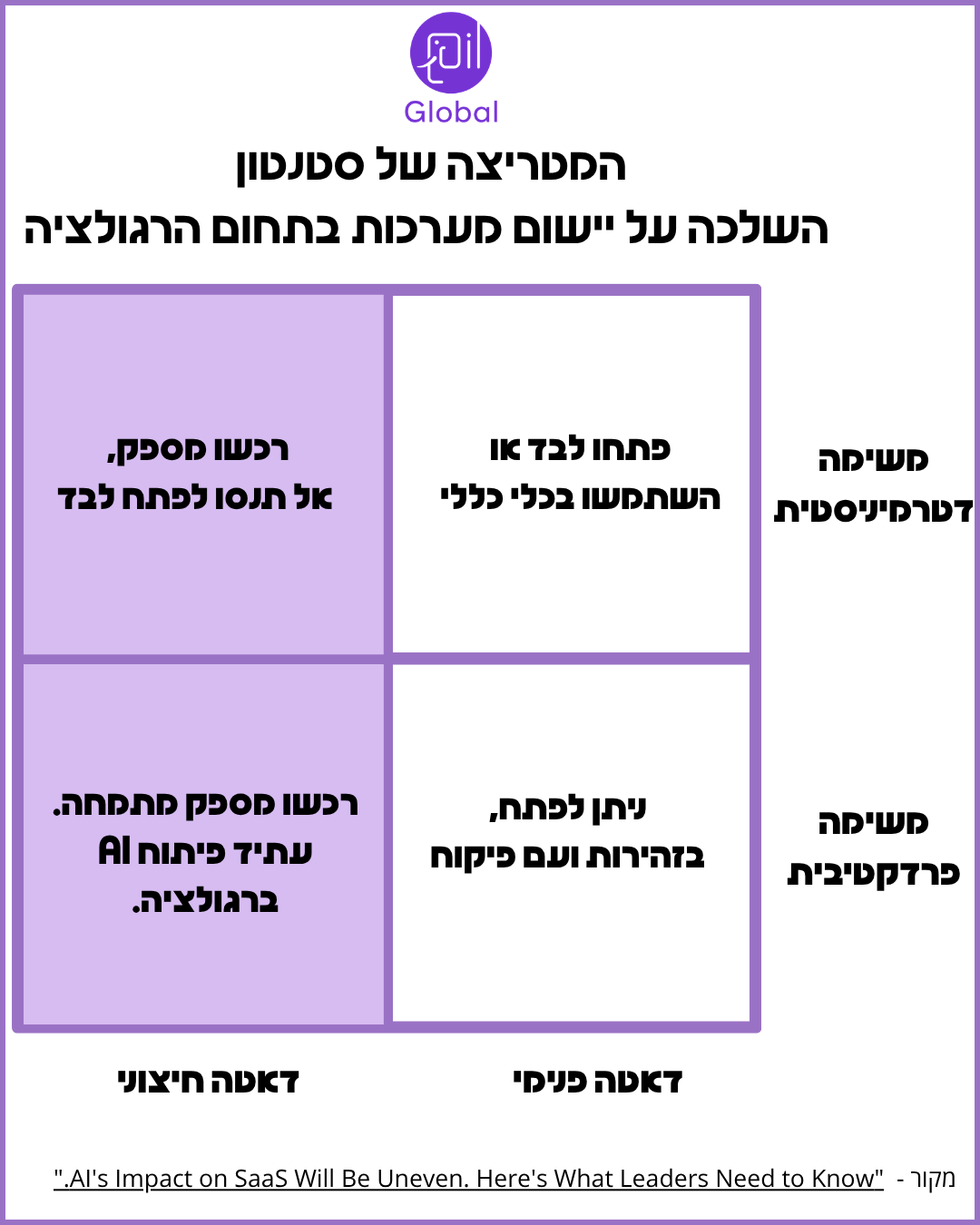

תובנה ראשונה: מהפכת הגמישות הרגולטורית – איך המדינה יכולה לזרז חדשנות

בכנס הייתה הסכמה כוללת שהרגולטורים מתקשים להדביק את קצב הפיתוח הטכנולוגי המהיר, ובמיוחד בתחום הבינה המלאכותית. כאשר הרגולטורים לא מצליחים – הפער הולך וגדל, והשלכותיו יכולות להיות הרסניות על הכלכלה, החברה והמדינה.

עו"ד מאיר לוין, סגן היועץ המשפטי לממשלה לשעבר, הציג גישה מעשית: לתת לרגולטורים יותר כוח וסמכות החלטה כדי לזרז תהליכים, במקום לרוץ עם כל נושא לכנסת לקבל אישור מהוועדות. לדבריו, בוועדות הכנסת קשה לנהל דיונים מקצועיים מעמיקים, וזה יוצר דחיינות.

הדוגמה שהלהיבה: רמזורים חכמים

חברת טכנולוגיה פיתחה מערכת AI שמנהלת רמזורים בזמן אמת לפי מצב התנועה בצומת. הפוטנציאל עצום – הפחתה דרמטית בעומס התנועה ומניעת תאונות דרכים.

הבעיה? לפי הרגולציה הנוכחית, צריך להגיש תכנית בקרת רמזורים מראש לאישור משרד התחבורה. ברור שה-AI לא יכול להגיש אישור על כל החלטה מיידית שהוא מקבל. זה נשמע כמו בדיחה רעה.

הפתרון: לתת לסטארטאפ פטור מחובה זו לתקופה מוגדרת של פיילוט – ללא צורך בשינוי חקיקה. זו דוגמה מושלמת לאופן שבו המדינה יכולה להסיר חסמים ולהפוך ממעכבת חדשנות למזרזת שלה.

ההצעה היא מעשית וטובה, אך יש לזכור שבאופן זה הכוח של הרגולטורים הולך וגדל כל הזמן. גם לבעיה זו צריך לייצר פתרון.

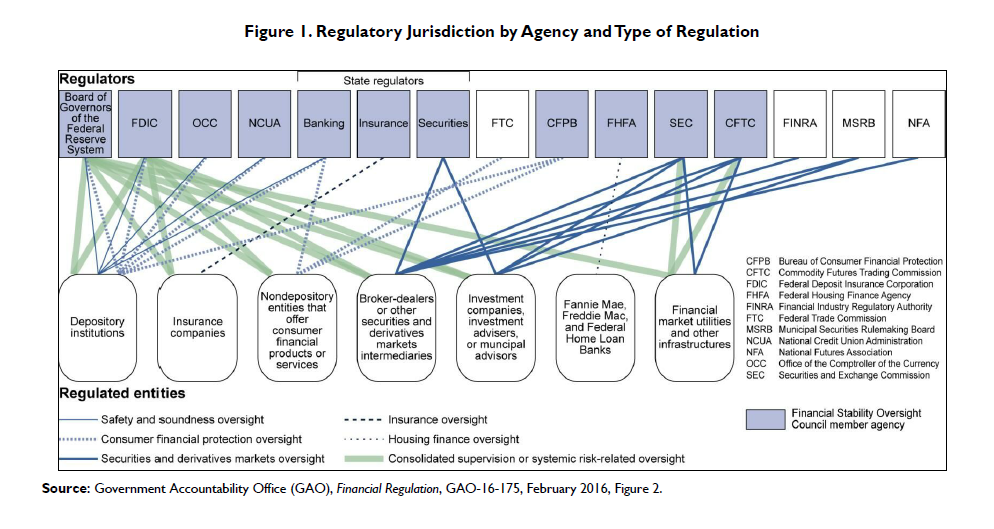

תובנה שנייה: ריבוי רגולטורים – מי מפקח על מי?

עו"ד הדר ברין וייס, היועצת המשפטית הראשית של בנק דיסקונט, הסבירה על שיטת הרגולציה הפיננסית בישראל – הרגולטור נקבע לפי סוג הגוף ולא לפי סוג המוצר.

הדוגמה הקלאסית

אם זו הלוואה מהבנק – הרגולציה נקבעת על ידי הפיקוח על הבנקים. אבל אם זו הלוואה שאינה מהבנק (אשראי חוץ בנקאי) – הרגולציה היא לפי רשות שוק ההון.

אבל אני כצרכנית, כאשר אני לוקחת הלוואה – האם זה נכון שמי שקבע את כללי התחרות בתחום ההלוואות הם שני רגולטורים שונים?

הדרך האחרת הייתה ללכת לפי סוג המוצר – אם זו הלוואה, הרגולציה עליה תהיה זהה, ללא קשר לגוף המעניק אותה. אבל אז מתעוררת בעיה אחרת – הרי לפקח על בנק זו פעילות אחרת לגמרי מאשר לפקח על גוף אשראי חוץ בנקאי קטן. דרושות מיומנויות שונות לחלוטין של רגולטור.

לכל שיטה יש יתרונות וחסרונות. תמיד טוב להסתכל גם על הדשא של השכן – מסמך מ-2020 בשם "Who regulates whom? Overview of the US Financial Sector" מראה שגם בארה"ב מערכת הרגולטורים הפיננסיים מורכבת בצורה מדהימה.

תובנה שלישית: העתק-הדבק רגולציה – האם זה באמת פתרון?

בכנס הועלתה טענה מעניינת: כאשר ישראל קובעת רגולציה חדשה, יש חובה על הרגולטור לבחון מה עושות מדינות אחרות ואיזה רגולציות כבר הותקנו. לאחר מכן, המנהג הרגיל הוא לנסות לשפר ולהתאים את הרגולציה לישראל.

התוצאה? שוני רגולטורי בין מדינות שהופך לחסם עיקרי בפני התפתחות גלובלית של חברות ישראליות.

הועלתה טענה: במקום לקחת את הסטנדרט הבינלאומי ולנסות לשפר אותו, אולי מוטב פשוט להעתיק רגולציה מאירופה או ארה"ב ולקבל רגולציה ישראלית "טובה מספיק" – שבעיקר עומדת בסטנדרטים הבינלאומיים ומקלה על חברות ישראליות לפעול בעולם.

עקרונית, אני מסכימה עם הגישה הזו, אבל יש כמה אתגרים מעשיים:

1. התאמה למערכת החוקתית המקומית – רגולציה לא פועלת בוואקום. מה שעובד במערכת המשפט האמריקאית לא בהכרח יתפקד במערכת הישראלית.

2. הרגולציה האמריקאית אינה אחידה – בארה"ב הרגולציה משתנה ברמת המדינה. איזו רגולציה נעתיק? קליפורניה? ניו יורק? טקסס?

3. התלות במעצמות מול שאר העולם – הנכונות להצמד לרגולציה בינלאומית קריטית ביחס לאירופה וארה"ב. אבל מה לגבי שאר העולם? אסיה-פסיפיק, אמריקה הלטינית, אפריקה – שווקים שצומחים במהירות.

4. הסיכון ב"העתק-הדבק" – העתקה עיוורת עלולה לפספס את הייחודיות הישראלית – החוזקות שלנו, התרבות העסקית, גודל השוק, והאתגרים הספציפיים.

המסקנה הפחות אופטימית: הפתרון היחיד הוא פתרון היברידי – להגדיר עקרונות רגולטוריים בסיסיים שתואמים לסטנדרטים הבינלאומיים עם התאמה למציאות המקומית. זה בדיוק מה שקורה היום. והבעיה היא שעבור החברה העסקית, ברגע שהרגולציה שונה אפילו במעט מהסטנדרט הבינלאומי, זה כבר מטיל עליה עומס משמעותי.

החברה צריכה להבין במה השינוי שונה, מה היא צריכה לעשות כדי להתאים את עצמה, ובדרך כלל זה כרוך בהיערכות מורכבת: שינוי תהליכי עבודה, עדכון נהלים, הכשרת עובדים, ולעיתים אפילו פיתוח מערכות טכנולוגיות ייעודיות.

סיכום

שלוש התובנות האלו מצטרפות לתמונה מורכבת של המציאות הרגולטורית בישראל: מצד אחד, אנחנו רואים את הצורך בגמישות רגולטורית שתאפשר לטכנולוגיות חדשות לפרוח, אבל מצד שני צריכים להיזהר מהתרחבות מוגזמת של כוח הרגולטורים. אנחנו מתמודדים עם מערכת של רגולטורים מרובים שלעיתים יוצרת כפל פיקוח, ובמקביל שואלים עד כמה כדאי לנסות "לשפר" את הסטנדרטים הבינלאומיים במקום לאמץ אותם.

אין לי תשובות פשוטות לשאלות האלו, אבל אני מאמינה שעצם העלאת השאלות והדיון בהן – זה כבר צעד חשוב קדימה. כאנשי עסקים, כיועצים משפטיים, כמומחי ציות – אנחנו לא סתם "מקבלי פקודות" מהרגולטורים. אנחנו חלק מהשיח, ויש לנו אחריות להשמיע את הקול שלנו ולעזור לעצב מערכת רגולטורית שתשרת הן את האינטרס הציבורי והן את צמיחת המשק.